作为传统光伏产业大省、工业经济大省,江苏既是光伏产业高地又是分布式光伏的主要市场。

从用电量情况来看,江苏省是我国名副其实的耗能大省,2021年用电量排全国前三。2022年,全省用电量达7399.5亿千瓦时,其中工业用电量5063.2亿千瓦时,均创历史新高。用电量、人均用电量均超德国、法国等发达国家。同时,省内电力供需不平衡,主要依赖外部能源基地执行外送以维持电源供给。

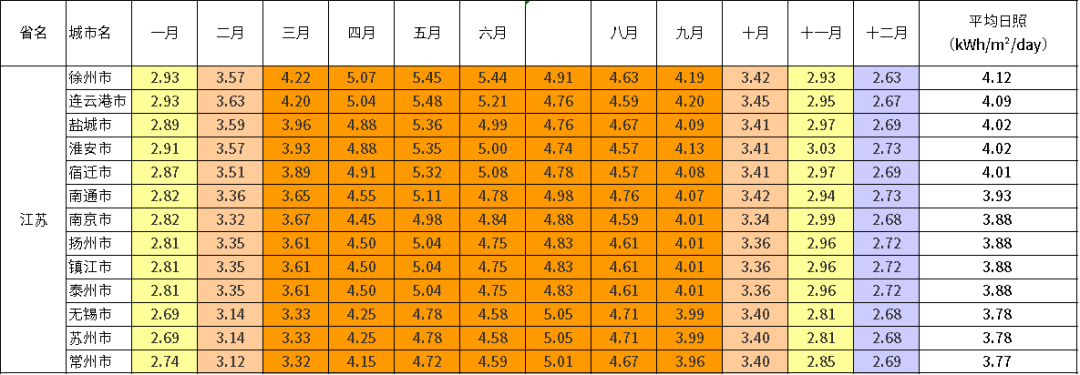

从光照条件来看,江苏省位于三类光照资源区,太阳能资源从地域分布来看,从东南向西北逐渐增加。各市的太阳能资源概况见下表。

从土地资源来看,同时,江苏地处沿海,缺乏大规模开发和利用的可再生能源的土地资源,利用屋顶资源发展分布式光伏是最适宜的选择。江苏省有超过2,000平方米的屋顶总面积,超过12亿平方米,如其中的50%用于建设屋顶光伏,可安装6,000万千瓦光伏,年发电量超过700亿千瓦时,占江苏省总用电量的10%。

2022年1-12月,江苏新增发电能力7.63GW,其中太阳能发电达5.95GW,占比最高。

据江苏省能源局的发布《江苏省“十四五”可再生能源发展专项规划(征求意见稿》)估算,到2025年,江苏省光伏发电新增约9GW,新增投资约300亿元。这意味着,“十四五"期间,江苏省光伏每年将有2GW的装机空间!

在分布式光伏得到快速发展的同时,江苏省还出台了多项政策鼓励储能电站建设,发展“新能源+储能”机制。2022年10月份出台的《江苏省电力需求响应实施细则(修订征求意见稿)》,提出谷时段可再生能源消纳补贴为5元/千瓦,平时段补贴为8元/千瓦。新能源消纳补贴的增加,提高了新能源配储或租赁共享储能的收益,有利于疏导政策强配储能的成本压力,提振发电企业建设储能积极性。

此外,地方多市区也出台了针对储能的相关补贴政策:苏州吴江区对实际投运的储能项目,按照实际放电量给予运营主体补贴0.9元/千瓦时,补贴2年放电量。常州年初出台新政策,对建成并网的公共机构光伏项目,按0.3元/瓦标准给予投资主体一次性建设奖励。对1兆瓦及以上的新型储能电站,按放电量给予投资主体不超过0.3元/千瓦时奖励。

对于用户侧储能,目前,江苏的峰谷价差位列全国前列,最大可达0.8947元/千瓦时(35千伏),而当电价差达到0.7元以上,储能就有盈利空间,所以江苏发展储能盈利优势明显。可以说,未来江苏储能产业发展空间可观。

(江苏首个“茶光互补”源荷储光协同自治台区项目)

(江苏如东100MWh重力储能项目建设场面)

江苏当地有众多的光伏及储能企业,新能源产业发展成熟,聚集了一大批的工商业光伏项目开发人员、光伏EPC商、投资商、融资机构等。2月9日,光伏盒子将联合储能盒子举办【工商业光储沙龙-南京站】,聚焦江苏南京及周边城市的工商业光储发展应用情况、项目开发、项目并购、业主0首付等焦点话题,欢迎投资方、开发方,EPC报名参加~

会议时间:2023年2月9日(周四下午14:00-17:00)

会议地点:江苏南京【报名后加群通知活动地点】

扫码报名