近1万亿元!硅料价格“退烧”,长单争夺仍在持续!

近日,硅料市场新闻不断,一边涨势凶猛的硅料价格终于迎出现拐点,另一边龙头企业硅料大单抢到手软,百亿级已经不能满足企业“胃口”,硅料采销大单正式迈入千亿级别。硅料市场大幅波动之下,企业间竞争愈发激烈。

硅料价格“退烧”

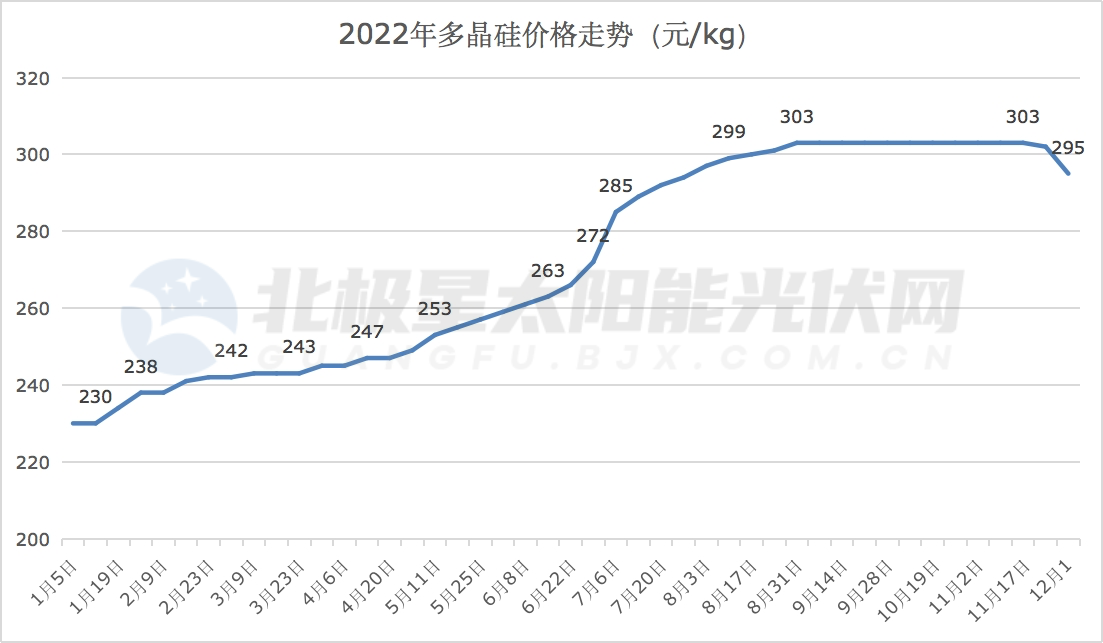

“高烧难退”的硅料环节,终于松动了。据pvinfolink最新数据显示,多晶硅致密料的市场均价由上周302元/kg下跌至295元/kg,环比跌幅2.3%,这是继上周硅料价格年内首次下跌0.3%后,硅料年内最大跌幅。

数据来源pvinfolink

作为市场阶段性供求关系的结果,价格跌幅的扩大,意味着上游的供应紧张的情况已经开始出现转变。

据机构统计,22年硅料产能逐渐释放,Q1硅料新增产能8万吨,Q2新增约12万吨,Q3新增5万吨,Q4集中新增30万吨以上,预计到22年底国内多晶硅产量将超80万吨,加上海外10万吨产量,基本上可以满足250-270GW的装机量,足以覆盖2022年全球205-250GW装机预期。

2023年硅料产能将进一步集中释放,或将迎来更猛烈的降价潮。根据集邦咨询预测,2023年硅料全年供给约134.1万吨,投产时间集中在2022年底-2023年上半年,实际增量贡献将集中2023H2。假设按硅耗2.5g/W、容配比1.25计算,2023年硅料可支撑装机量约 429GW。

硅企竞争日趋激烈

激进的产能扩张之下,市场争夺战在所难免。硅料企业一边疯狂抢占市场,一边不断筑高“护城河”,向上、下产业链拓展,提升竞争优势。

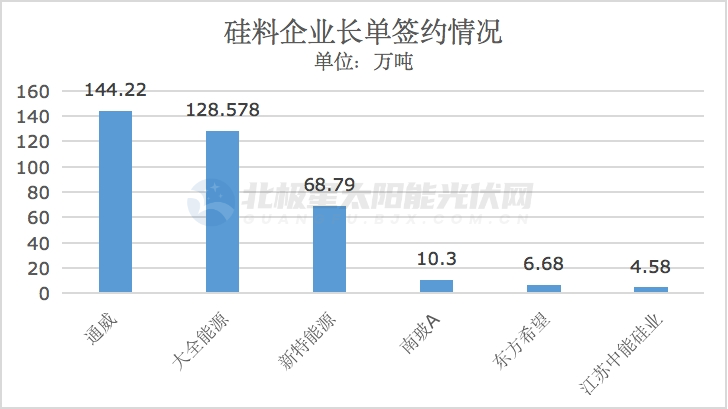

据北极星太阳能光伏网统计,2022年硅料长单签约总量再创近年新高,目前签约总量已达363.148万吨,同比增幅达到86.71%,总金额高达9966.47亿元。值得关注的是,伴随着硅料价格下降,硅料企业“抢单”也愈加激烈。据统计,仅10月、11月两月的长单签订总量已达128.878万吨,约占总量的35.5%。

不难理解的是,对于硅料厂商来说,当市场产能开始出现过剩时,手握长单可以不必过于担心产品销路。而对于下游企业来说,锁定长协订单,不仅价格上要比散单更优惠,如果未来硅料产能并未如期释放,下游企业也能在一定程度上保障自己的生产。

在TOP5企业中,通威、大全今年在手长单总量均超128万吨,呈压倒性态势;新特能源紧随其后,长单持有规模近69万吨,东方希望、协鑫均有所获。此外,南玻A进展较快,挤入TOP5之列。

从签单规模来看,通威“斩获”年内硅料销售长单冠军,目前已拿下隆基绿能、青海高景、云南宇泽、双良硅材料、美科硅能源、晶科能源5家企业共计144.22万吨多晶硅硅料大单,合同总额达3574亿元。值得关注的是,除了在硅料与电池片两个环节建立了核心优势,通威股份正在加速向组件进军,希望利用“向下一体化布局”获得更大的市场份额和产业链利润。目前其组件产能已达14GW,并在江苏盐城规划了25GW高效光伏组件。

就单笔数量来看,大全能源刷新了光伏史上“最大多晶硅订单”纪录,拿下了硅片龙头TCL中环43.20万吨多晶硅长单,按照最新硅料均价计算采购金额达1308.96亿元。截至目前,大全共签下9份硅料长单,所涉硅料销售规模合计128.578万吨,销售总额达3847.26亿元,相当于2021年营收的近28倍。其中,仅1个长单在2月签署,剩下8个长单均在10-11月间密集签订。不同于通威向下延伸策略,大全能源认为“向上一体化”更为经济高效,正将产线向半导体硅料、有机硅进行横向延长,以期进一步提升盈利能力。

新特能源今年两次牵手“硅片新贵”双良节能,签订了35.19万吨、金额986.91亿元的硅料长单;并与组件龙头晶科能源签署了33.6万吨、金额高达986.91亿元的硅料长单。新特能源目前正在加紧冲刺上交所IPO上市,计划使用募集资金约88亿元,用于年产20万吨高端电子级多晶硅绿色低碳循环经济建设项目。从布局上来看,新特能源母公司特变电工布局光伏制造链两端,加速推动多晶硅、逆变器和光伏电站发展。

东方希望并未上市,所以无法窥见其具体的签单情况,但据双良节能披露,9月中旬与东方希望签署6.68万吨多晶硅料长单,预计采购金额约为202.40亿元。值得关注的是,东方希望正猛烈的扩产,加速推动“垂直一体化”落地。2021年东方希望在宁夏规划了40万吨高纯晶硅、49万吨工业硅以及单晶、硅片、电池片、电池组件的上下游一体化产业链项目,随着今年3月宁夏晶体新能源材料项目的开工,东方希望的光伏之路又前进了一步。

协鑫科技今年虽仅与爱康科技签署了4.58万吨硅料长单,但其近3年长单累计签署总量也已高达83.095万吨。据财报显示,协鑫科技目前颗粒硅年产能为30,000公吨,硅片年产能为50吉瓦。除了硅料、硅片领域之外,协鑫科技旗下组件企业协鑫集成近期豪掷80亿拟投建20GW TOPCon电池项目,向上打造垂直一体化。此外,在技术方面,协鑫光电在中试线上已经实现了1米乘2米的钙钛矿组件产出。

作为“跨界”选手,南玻A当前高纯晶硅年产能为1万吨,但这并不影响多晶硅长单签订。今年9月,南玻A宣布与天合光能签订7万吨高纯硅料销售长单协议,合同金额212.10亿元。与此同时,青海南玻5万吨多晶硅项目已经开工,如按照12个月的建设周期,预计2023年将投产。对于这个光伏老兵来说,目前已打造了一条涵盖高纯晶硅、硅片、电池片、组件、光伏玻璃及光伏电站运营的完整产业链。

硅料市场竞争的大幕已经拉开,对此,行业人士也在2022中国光伏行业年度大会上表示,上游不断扩产,但下游市场规模的扩张可能并没有这么快。随着多晶硅料供给的充裕,产业链供不应求的局面将会逐步扭转。而在这一时期出现的大量产能很可能就要担心市场需求不足的问题,成为泡沫中的一员。

注意:本文由光伏盒子进行编辑整理,转载请注明出发、作者和本文链接。